"환율전쟁"이다 뭐다 시끄러운데… "환테크" 어떻게

주거래은행 통해 환전땐 우대환율 적용받아 짭짤

외화예금, 큰 금액 예치보다 적립식으로 분할 매수를

달러화 대비 원화 환율이 1100원선을 위협할 정도로 빠르게 하락(원화가치 상승)하고 있다. 전문가들은 당분간 달러화 대비 원화 환율이 떨어질 가능성이 크지만, 연말 또는 내년 초 유럽 국가들과 유럽 은행들의 신용등급 하향조정이 있을 경우 대표적인 안전자산인 달러에 대한 수요가 커져 환율이 치솟을 수도 있으므로 변동성은 여전하다고 지적했다. 또 미국과 중국 간 대립으로 촉발된 이른바 "환율 전쟁"도 변수다. 환율 전쟁이 일본과 우리나라까지 번질 경우 한국 정부가 환율 안정을 위해 외환시장에 개입하기가 어려워질 것이란 전망도 나온다. 환율 급변기에 유용한 환(換)테크는 무엇인지, 관련 금융상품엔 어떤 것들이 있는지 살펴본다.

- ▲ 환율전쟁이 격화되면서 원화 가치가 빠르게 절상(환율 하락)되고 있는 가운데, 소비자들 사이에서 환(換)테크에 대한 관심이 고조되고 있다. 사진은 이달 초 서울 중구 명동의 한 시중은행에서 외국인들이 환전을 하고 있는 모습. /조인원 기자 join1@chosun.com

전문가들은 미국 정부가 당분간 경기부양을 위해 달러 자금을 푸는 정책을 쓸 방침이어서 원화 대비 달러화 가치는 적어도 연말 정도까진 약세(달러화 대비 원화 환율 하락)를 보일 가능성이 크다고 보고 있다. 따라서 미국이나 달러를 쓰는 외국에 자녀를 유학 보낸 가정의 경우 가능하면 송금 시기를 조금 늦추는 것이 좋다. 환율이 떨어질수록 같은 금액의 원화로 바꿀 수 있는 달러 액수가 커지기 때문이다.

최봉수 하나은행 방배서래 골드클럽 PB팀장은 "당분간 필요한 금액 위주로만 송금하고 송금 시기를 신중하게 보는 게 유리할 것"이라고 말했다. 최 팀장은 또 "목돈을 송금해야 한다면 한 번에 보내지 말고 두세 번 이상 나눠 송금함으로써 환전위험을 분산시키는 것이 환테크의 기본"이라고 덧붙였다.

주거래은행을 통해 환전할 경우 우대환율을 적용받을 수 있다. 또 각 은행의 환전 이벤트를 부지런히 찾으면 파격적인 수수료 면제혜택을 챙길 수 있다. SC제일은행은 오는 29일까지 SC제일은행의 인터넷송금서비스를 처음 이용하는 고객에게 1000달러 이상 송금하는 조건으로 송금수수료를 면제(전신료 8000원 별도부담)해준다.

지금은 환율 하락기지만 내년 초 환율이 반등할 것이라고 보고 미리 외화예금에 가입해두려는 고객 문의가 늘고 있다. 외화예금은 한 번에 1000달러가량을 예치하는 "정기예금식"과 소액을 나눠 넣는 "적립식"으로 나뉘는데, 원화를 외화로 예치해 이자를 계산해주고 인출할 때 시점의 환율로 찾을 수 있으므로 앞으로 환율이 오른다면 유리할 수 있다.

하지만 전문가들은 일반인들이 변화가 큰 환율을 예측해 투자수익을 얻기는 쉽지 않으므로, 외화가 필요한 실수요자에 한해 정기예금식보다 적립식으로 가입하는 게 바람직하다고 조언하고 있다. 외환은행 관계자는 "단기적으로 환율 하락이 예상되긴 하지만 큰 금액을 외화예금에 예치하기보다는 꼭 필요한 외화를 조금씩 분할매수하는 게 바람직할 것"이라고 말했다.

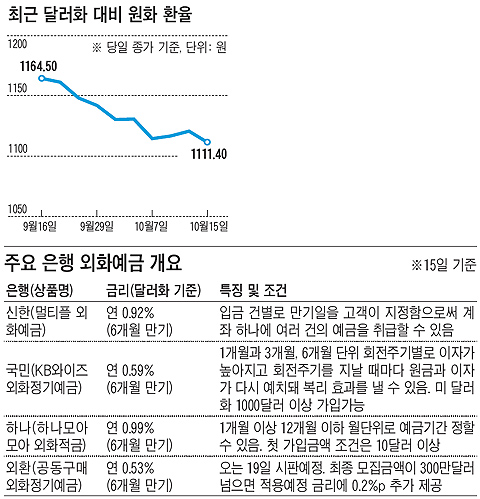

신한은행의 멀티플 외화예금은 입금 건별로 만기일을 고객이 지정함으로써 계좌 하나에 여러 건의 예금을 취급할 수 있도록 만들어진 상품으로 정기예금식과 적립식이 합쳐진 복합상품이다. 15일 기준, 이 상품 6개월 만기 적용금리는 연 0.92%다.

국민은행의 KB와이즈 외화정기예금은 1개월과 3개월, 6개월 단위 회전주기별로 이자가 높아지고, 회전주기를 지날 때마다 원금과 이자가 다시 예치돼 복리효과를 낼 수 있는 상품이다. 가입금액은 미 달러화 1000달러 이상이다. 15일 이 상품 6개월 만기 적용금리는 연 0.59%, 3개월 만기 적용금리는 연 0.33%, 1개월 만기 적용금리는 연 0.14%다.

하나은행의 하나모아모아 외화적금은 1개월 이상 12개월 이하 월 단위로 예금기간을 정할 수 있으며 최초 가입금액 조건은 미 달러화 10달러 이상이다. 15일 이 상품 6개월 이상 만기 적용금리는 연 0.99%다.